(健康时报记者 王振雅 周学津)“买保险送特药卡,120万元的CAR-T抗癌针免费打!”近年来,在保险销售市场上,号称能撬动千万元用药额度的“特药权益卡”成了不少销售人员的拓客手段。然而,健康时报记者调查发现,此类特药卡并非保险,但存在明显的类保险特征,其背后暗藏着诸多风险。

从今年3月起,河南、广东、湖北等地金融监管部门相继下发风险提示函,叫停保险业务中赠送特药卡的行为。

承诺报销百种特药,权益兑付障碍重重“只要投保达到一定金额,就送您一张特药卡,享受指定抗癌药报销服务。”黑龙江哈尔滨的于晓(化名)正是在这样的营销话术下,投保了一份年缴5万元的增额终身寿险。

其中特药卡的权益清单颇为诱人:国内特药130种、海外特药74种、海外器械22种,单项年度权益额度高达500万元。此外,还宣称“附带国内二次诊疗、肿瘤基因检测优惠、就医绿通、海外就医协助”等增值服务。

今年2月,于晓的父亲确诊肝细胞癌,医生为其开具了帕博利珠单抗和甲磺酸仑伐替尼处方。于晓了解到,两款药物联合使用,每月额外医疗开支近2万元。高额用药压力下,一年前投保获赠的特药卡,成了于晓眼中的“救命稻草”。

但当他通过小程序上传全部病历申请理赔时,却被告知仅能报销甲磺酸仑伐替尼,帕博利珠单抗因“未与TACE(肝动脉化疗栓塞术)联合使用”而被拒。于晓翻遍当初保险人员提供的有关特药卡的所有材料,也未找到这条限制条款。

于晓父亲的主治医生明确表示,患者病情并不适合首选TACE治疗。此后两个多月,于晓与相关单位多次沟通,问题始终未能得到解决。他又主动联系特药卡销售方寻求说法,对方却始终置之不理、拒不回应。无奈之下于晓选择报警,但由于缺少认定“非法占有故意”的直接证据,警方难以以诈骗立案,只能建议他向消费者协会投诉维权。

于晓坦言:“这些销售人员既不拉黑我,也不给出任何解决方案。警方只能认定为普通消费纠纷,达不到诈骗立案标准。可消协面对这类涉及药品的复杂产品,维权调解难度也很大,很多时候都不了了之。”

于晓的遭遇并非个例。四川的刘宇(化名)为父亲购买了保险公司的年金险,获赠了一张特药卡。可当其父亲患癌,需要使用PD-1药物时,却遇到了漫长的申请审核周期,直到一年后父亲去世,免费用药申请仍未审批通过。

健康时报记者调查发现,特药卡多由第三方健康科技公司发行,真正能够顺利兑付权益的相对较少。特药卡设置了多重隐形门槛,包括等待期内无法申请权益;药品目录动态调整,申请时药品不在名录内亦不予保障等。

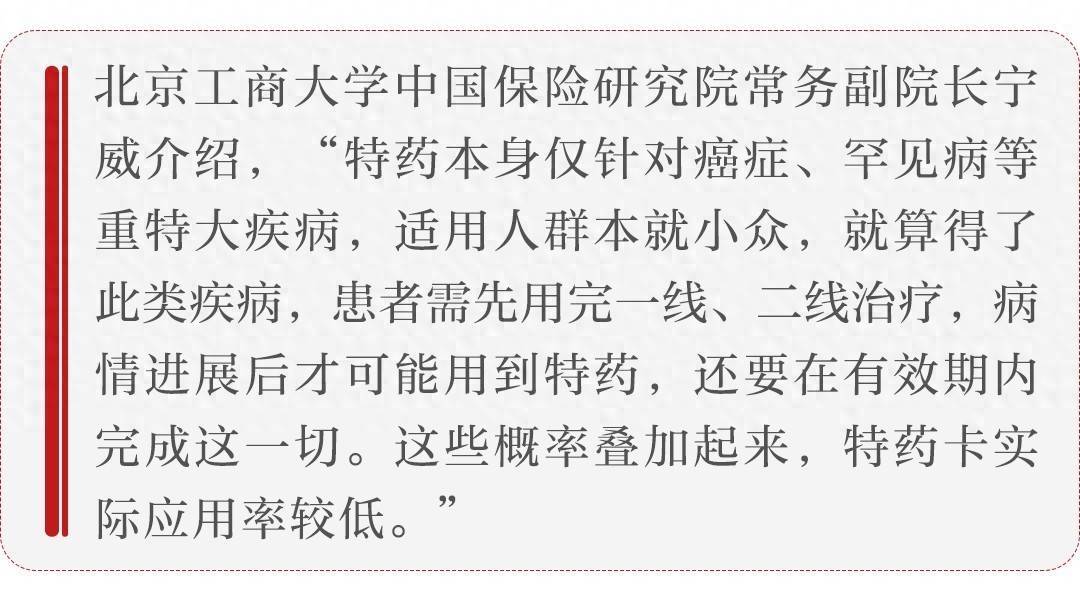

北京工商大学中国保险研究院常务副院长宁威介绍,“特药本身仅针对癌症、罕见病等重特大疾病,适用人群本就小众,就算得了此类疾病,患者需先用完一线、二线治疗,病情进展后才可能用到特药,还要在有效期内完成这一切。这些概率叠加起来,特药卡实际应用率较低。”

捆绑保险进行销售,违规营销暗藏风险今年3月,某健康公司与某保险公司合作的“特药卡”线下展区。受访者供图

江苏徐州的林鹏(化名)今年53岁,他曾被保险公司邀请参加线下讲座。活动现场,参会者的手机被收走,业务员先展示了一份医疗险报价。以他50多岁的年龄,每年保费约2000多元,且未来会涨到五六千元。林鹏觉得太贵,犹豫不决。趁此机会,业务员转而推销一款增额终身寿险。“买这款产品,一年交一万元,交10年,钱还是你自己的,还能增值;限时活动送特药卡,比单独买医疗险划算多了。”

在现场气氛的烘托下,林鹏当场交了定金,签了合同,获赠一张特药卡。回家后他越想越不对劲,在找到专业人士咨询后,果断办理了退保。

有些保险公司利用中老年人对重疾的恐惧,将特药卡作为“钩子”捆绑销售保险产品,近几年,这种利用信息差做保险推销的情况屡见不鲜。

“特药卡往往是赠送给客户,这类产品无金融备案,但不少老年人一听能报销数百万的抗癌药,有的甚至为了一张特药卡购买保险。”保险代理人林早早(化名)告诉记者。

据业内人士介绍,大约在2022年至2023年间,特药卡开始被大量用作保险销售的“赠品”。最初,它甚至出现在高端酒店的客户礼遇中,作为提升服务体验的“福利”。近几年,特药卡逐渐从一、二线城市下沉,流向三、四线城市乃至县乡市场,有的甚至在社交平台单独售卖。

“赠卡引流+理财险转化”模式,已形成标准化流程,在多地线下社区、线上社群广泛扩散。首先,代理人通过电话、社群、社区讲座、线下摆摊等渠道讲解特药服务,重点瞄准中老年群体及有重疾防范需求却不愿购买医疗险的人群。然后,当消费者咨询领卡时,代理人立刻设置门槛,明确卡片仅限投保指定理财险的客户领取,混淆第三方权益卡与理财险的主体关系,并谎称“买理财险既能增值,又能兜底重疾特药,比单独买医疗险划算”。最后,为避免消费者深究条款,代理人全程协助操作,提供一键领卡链接,甚至虚假承诺“投保后可随时退保,权益不收回”,催促客户快速签单。

湖北金融监管局近日下发《关于规范保险业务活动中以“特药卡”等形式给予投保人或被保险人合同外利益的提示函》,其中明确指出:特药卡、CAR-T卡等权益卡的提供方为第三方机构,其未获得金融业务经营资格,相关产品模仿保险产品的条款设计和赔付责任,易引发消费者与第三方机构和保险公司之间的纠纷。在保险业务活动中向消费者赠送特药卡等权益卡,涉嫌给予投保人或被保险人保险合同约定以外的利益,属于违规营销行为。

宁威告诉记者,“这类产品其法律属性既非保险、亦非金融产品,而是以保险话术实施的承诺型服务欺诈,本质游离于现行监管体系之外。真正的保险产品,是我国严格监管体系下的金融契约。若保险公司破产,按监管要求会有保险保障基金或其他机构接管,消费者的保单利益由国家兜底。但特药卡的发行方多是未取得金融业务经营资质的第三方机构,无须实缴金融机构的法定注册资本金,也无需提取法定准备金,经营韧性无法达到金融机构水平。一旦这些机构因赔付率过高而倒闭,消费者手中的卡片将沦为一张废纸,维权无门。”

游走监管灰色地带,多地叫停违规赠卡针对特药卡暗藏的违规营销、权益悬空、消费误导等多重隐患,湖北金融监管局划定红线:严禁在保险业务活动中向消费者赠送权益卡;严禁采购、储备、分发权益卡用于邀约、促单、回访;严禁在保险产品宣传、讲解过程中,将权益卡与保险公司挂钩;严禁将权益卡所宣称的特药补贴、费用报销等功能与保险产品的保障责任混为一谈,变相夸大保险责任,欺骗保险消费者。

此前,河南、广东等地监管部门也已经下发通知,要求辖内机构立即停止“买保险送特药卡”的行为,全面自查自纠,强化保险代理人管控。

尽管监管层面多次下发风险警示、叫停违规赠卡的操作,但从市场实际情况来看,特药权益卡相关产业链并未被彻底斩断。

“由于涉及药品服务属性,消费者向市场监管部门投诉往往难以得到有效反馈;其本身无金融备案资质,金融监管机构也无法直接纳入监管范畴;作为健康科技类服务产品,卫健部门对其亦缺乏有效的资质审查和赔付能力监管手段。”宁威分析,特药卡运营方刻意以健康管理公司为主体开展业务,精准利用卫健、市监、银保监三方监管缝隙,系统性规避监管约束。

鑫诺律师事务所高级合伙人展曙光认为,特药卡属性与药品监管体系不匹配,难以通过药品路径实施监管,应优先走金融监管路径:由金融监管部门牵头主导,压实各方主体责任;对存在捆绑销售、虚假宣传的保险公司加大监管处罚力度,切实保障消费者合法权益;同时联动市场监管、消协组织,构建全链条监管维权体系。

在业内专家看来,消费者的特药保障需求是客观存在的。创新特药价格高昂、医保覆盖有限,消费者确实存在希望通过低成本方式获得特药保障的需求。权益卡在一定程度上是对市场真实需求的响应。

宁威表示,“特药卡未来合规方向有两条路:一是待保险承保技术成熟后,将特药保障明确写入正规保险合同,纳入标准化保单责任;二是现有模式被全面清理淘汰。唯有持牌经营、合同透明、责任明晰,才是行业唯一出路。”

对于消费者而言,面对纷繁复杂的“附赠权益”,需保持清醒与理性。

宁威提醒,买保险的核心在于产品本身。消费者应聚焦保险条款、保障范围、收益水平及自身需求,判断产品是否真正契合自身的风险保障规划股票配资实盘,绝不能为了获取一张附赠的“特药卡”而盲目投保不合适的保单。

闻喜配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯